Por Leonardo J. Glikin.- ¿Todos mis hijos deberían recibir participaciones iguales en la empresa? ¿O el que siempre trabajó conmigo debería llevar una porción mayor? ¿O necesito asegurar que alguno tenga la mayoría absoluta, para que nadie pueda torcer sus decisiones?

Modelos de traspaso generacional

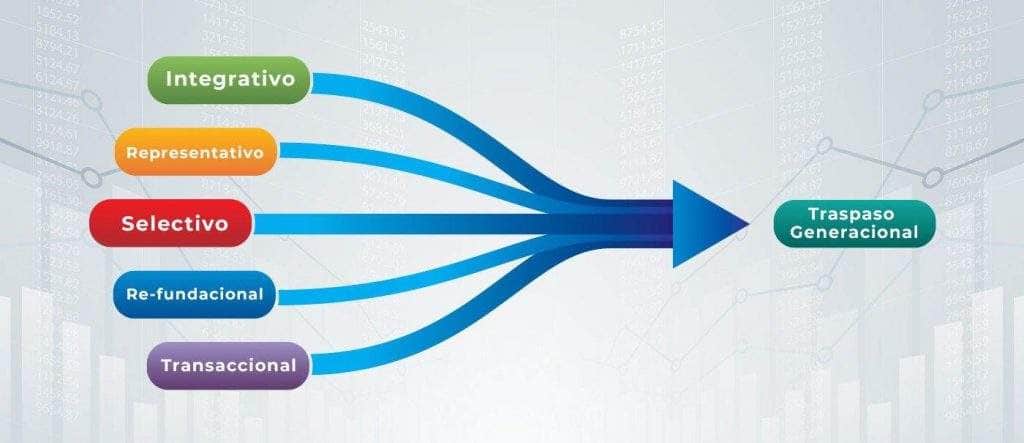

Existen distintos modelos de traspaso generacional en las empresas familiares ***:

Modelo integrativo: la empresa es un bien de familia. Todos los hijos tendrán una participación equivalente, independientemente de que se desempeñen en la empresa o no.

Modelo representativo: constituye la evolución del modelo integrativo, generalmente aplicable a partir de la Tercera Generación. Cada linaje familiar tiene participaciones diferenciadas (acciones de distintas clases, o fideicomisos, o sociedades diferenciadas).

Modelo selectivo: el titular actual selecciona al o los/las continuadores/as en la empresa, y ellos son los que reciben la totalidad de la participación societaria.

Modelo re-fundacional: algún sucesor hace un esfuerzo extraordinario, sea para superar una crisis económica de la empresa, o para reemplazar a un Fundador/a enfermo o fallecido.

Modelo transaccional: el traspaso es fruto de la compra de una generación a otra.

Un dilema a resolver por la generación fundadora

Cuando la situación planteada es la de padres fundadores que se preguntan cómo distribuir su patrimonio entre sus hijos, normalmente las dudas giran en torno al modelo integrativo y al modelo selectivo.

Es que, en su observación cotidiana, todo fundador sabe que muchas empresas se traspasan a todos los miembros de la siguiente generación en conjunto, y que ellos se comprometen, en mayor o menor medida, con mayor o menor efectividad, con el éxito futuro de la empresa.

Pero también, muchos fundadores conocen casos (a veces, vividos en carne propia) de empresas que fueron continuadas exclusivamente por un hijo o hija, en tanto que los otros quedaron a cargo de otros bienes e intereses.

Estas diferentes alternativas deben llevar a una profunda reflexión, para poder determinar cuál habrá de ser la mejor solución para una empresa y una familia en particular.

Una decisión, un marco cultural

Debemos reconocer que, cuando reflexionamos estos temas, no estamos frente a cuestiones aisladas, sino que se entroncan con una serie de condicionamientos que cada uno arrastra con mayor o menor conciencia.

¿Cómo se manejó nuestra familia en generaciones anteriores?

¿Cómo suele encararse este tema en nuestra comunidad?

¿Cómo lo encaran empresas de nuestro mismo rubro, o nuestros proveedores, o nuestros clientes?

¿Conozco algún caso de éxito? ¿y algún fracaso?

En caso de que me inclinara por el modelo selectivo, ¿cuál sería el impacto en los hijos no seleccionados, desde el punto de vista emocional, y desde el punto de vista material?

¿Cómo incidiría la decisión que tome en la unidad familiar?

Si me inclino por un modelo integrativo, ¿debo reconocer el esfuerzo o el aporte de valor extraordinario de alguno/a de mis hijos/as?

¿Qué dice la Ley?

Hasta el año 2015, todo el sistema legal argentino estaba preparado para que el traspaso generacional se diera a través del modelo integrativo, pero no como una decisión específica de la Ley, sino como consecuencia de la falta de previsiones:

- Estaba prohibido cualquier pacto sobre una herencia futura.

- Todos los herederos tenían iguales derechos respecto de la totalidad de los bienes.

- Si se hacía una donación, no estaba claro cómo se iba a computar el mayor valor de los bienes, desde que los recibía el heredero hasta el momento del fallecimiento del donante.

Todos estos puntos quedaron específicamente aclarados en el Código Civil y Comercial de 2015.

Hoy existen pautas específicas para diversos objetivos, entre las que podemos señalar las siguientes:

- Que la empresa sea administrada por aquel hijo que participó en su fundación o explotación a lo largo del tiempo.

- Que, a través de la figura de la “licitación”, algún heredero con un interés específico (por ejemplo, en el paquete accionario) pueda adquirirlo de manos de sus otros herederos.

- Que se compute el valor de la donación al momento en que ésta se realiza (por supuesto, con aplicación de pautas de actualización monetaria) pero que el mayor valor del patrimonio, como fruto del aporte del que recibe la donación, no enriquezca al resto de los herederos.

- Que se elabore un pacto sobre herencia futura respecto de la empresa, que puede abarcar a los actuales titulares y a sus herederos, o, incluso, puede ser un acuerdo entre futuros herederos, sin que los actuales titulares participen.

Conclusiones

La elección del modelo de traspaso generacional, y, dentro del modelo elegido, las pautas específicas de lo que recibirá cada uno, son temas de enorme significación y trascendencia para el presente y futuro de la empresa familiar, y para el bienestar y armonía entre sus integrantes.

*** Ver modelos de traspaso generacional en la empresa de familia, Leonardo J. Glikin, Congreso LAEMOS, Buenos Aires, 2018. El autor es director de CAPS consultores.