Las economías regionales dentro del sector agropecuario son las que mayores dificultades encuentran a la hora del recambio tecnológico, que es casi una necesidad de urgencia para el sector; las inercias propias y la falta de competitividad, son solo alguno de los temas, que se manifiestan en una reducida capacidad de inversión para el productor.

Existen una multiplicidad de factores que han llevado inexorablemente a la pérdida de rentabilidad sostenida para la producción en los últimos tiempos, pero esta pérdida, no es más que una manifestación del problema.

En el contexto de una necesidad del país de fomentar exportaciones, hecho que solo será rubricable sí el primer eslabón de las cadenas agroindustriales que es la producción, logra incrementarse y aumentar sus volúmenes productivos; para ello los productores necesitan que se dé una combinación de factores que generen un círculo virtuoso, capaz de lograr la manifestación completa de todo su potencial; y el principal de estos factores es la rentabilidad, pero también acompaña un sistema de comercialización transparente, con contratos de compra – venta escritos que contengan reglas claras de precio y plazos de pago. Cómo venimos pregonando desde CRA, la necesidad de los mercados institucionalizados.

Es una verdad sin equa non que «las empresas crecen inversamente proporcional a los retiros que se hagan de la misma», dicho de otra forma, sin rentabilidad no hay producción.

Si bien este marco de situación se replica en una gran cantidad de actividades regionales, tomaremos para nuestro análisis a modo de ejemplo el caso particular de los productores de uva varietal del Valle de Uco, donde se produce el vino malbec de alta calidad, emblema de nuestro país.

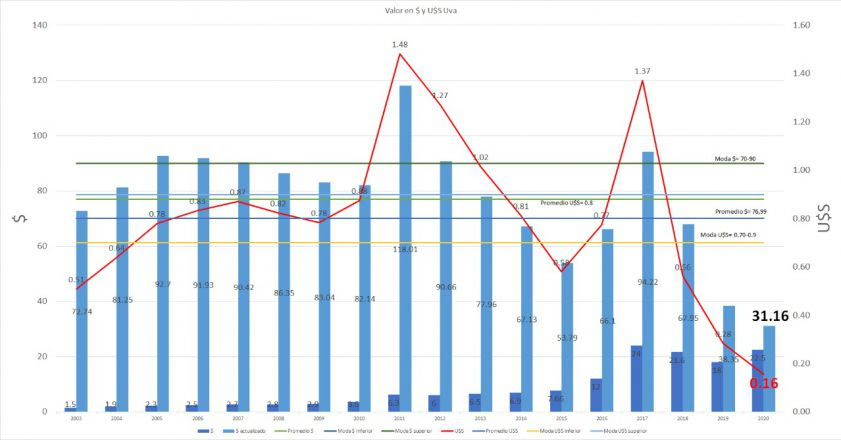

Si miramos la dinámica de los precios percibidos por los productores en una serie que empieza en el 2003 (ver gráfico), se observa claramente la pérdida de valor del productor a partir del año 2018, llegando a un piso histórico para esta serie, este año donde el productor está cobrando un 40% del promedio histórico para la serie.

La comparativa tanto con el precio promedio de la serie o la Moda (el valor más repetido) en la misma, ya sea medida en dólares oficiales, o pesos actualizados por inflación dejan en evidencia la fragilidad en la que se encuentran los productores en la actualidad.

(Agradecemos al Ing. Agr. Julián Torres por la ayuda en la confección del gráfico)

Desde el año 2007 a la actualidad la participación de la producción en el precio final al público del producto se ha reducido a la mitad, eso ha sido pura y exclusivamente pérdida de precio al productor (obviamente sin manifestarse esa baja de rentabilidad en el precio pagado por el consumidor)

De acuerdo al ajuste por inflación el kilo de uva Malbec debería valer 77 pesos.

Otro componente importante en cuanto al precio real percibido por los productores es el periodo de pago promedio que tiene la industria que escapa a toda racionalidad de contexto.

Una vez generada la liquidación al productor de lo que ya ha entregado, se ha analizado y se ha liquidado, el pago real se extiende en algunos casos hasta 7 u 8 meses, con los consiguientes efectos financieros sobre el productor, atrasos en los pagos de obligaciones fiscales, patronales, entre tantos otros (todos ellos cobran punitorios).

La merma en el poder de negociación frente a proveedores ya que al no contar con una herramienta de pago pierde el poder de decisión económica de compra, que se manifiesta en el incremento costo del insumo o servicio productivo que adquiere.

De acuerdo al Departamento Económico de CRA, en cuanto a los costos de producción no es ninguna novedad que si tomamos una comparativa de precios de venta de producto con respecto a los precios de los recursos involucrados en el proceso de producción para generar los mismos, las tasas de crecimiento de estos últimos duplican en dólares a los primeros, (los costos subieron por el ascensor y los precios de venta por la escalera, en este caso la escalera bajaba al subsuelo), como tomadores de precios de mercado, el área de gestión del productor se encuentra precisamente en los costos, lo que redundó en una pérdida de reinversión en las fincas, suspensión de las tareas de mantenimiento o secundarias, por consecuencia golpeando la productividad en el corto plazo y en el mediano la sustentabilidad del sistema.

La solución se encuentra en la mejora de la competitividad real del sector, basada en la mejora de su calidad y productividad, que tendrá que ser fuertemente respaldada por el Estado, la reconstitución de capital de trabajo; insumos; la reconversión tecnológica necesaria; créditos a tasas que guarden relación con la actividad que los demanda y la formalización de un sistema de comercialización transparente con precios ciertos y plazos de pagos razonables.

Reduciendo los costos financieros ocultos, que erosionan la rentabilidad del productor y su capacidad de reinversión, la creación de un esquema tributario no distorsivo y adecuado acorde a la escala productiva, así los pequeños productores que son los más afectados bajo estas inequidades.

Si no se atiende prontamente esta situación el futuro cercano del vino más que tinto será negro.